- Publicerad

- Uppdaterad

Att välja kreditkort är inte lätt. Det finns minst ett 50-tal kort på den svenska marknaden och ibland kan det vara svårt att förstå skillnaden mellan dem. I denna guide hjälper vi dig med hur du ska tänka för att hitta det bästa kortet för just dig.

Din kortanvändning avgör vilket kort som är bäst

Det är omöjligt att säga vilket kort som rent generellt är det bästa. Hur bra ett kort är beror nämligen i hög grad på hur det används. Olika kort är helt enkelt olika bra för olika personer. Börja därför med att ställa frågorna nedan innan du väljer kort.

Ett kort att använda ofta eller sällan?

Den första fråga du bör ställa dig när du väljer kreditkort är hur mycket du tänker använda kortet. Letar du efter ett kort att använda dagligen, till i princip alla inköp, eller ett att använda mera sällan? Kommer du använda kortet till majoriteten av dina inköp kan det vara värt att betala lite för att få ett kort med bra förmåner. Oftast finns då möjlighet att få tillbaka pengarna i form av bonus, cashback eller rabatter. För den som använder kortet mer sällan är det däremot alltid bättre att välja ett kort som är gratis.

Till vad kommer du använda kortet?

Nästa steg är att tänka igenom var och hur du kommer använda kortet. Ska du göra alla inköp med det kan du kan du utgå från dina månatliga utgifter (som du bör ha ungefärlig koll på). Hur mycket är dessa på och inom vilka kategorier spenderar du mest? Kanske vill du ha ett kort som i princip enbart kommer användas inom en specifik kategori, som till exempel ett gemensamt kort med sambon för hushållets matinköp eller ett kort att ha liggandes i bilen för tankning. I sådana fall ska du ha det i åtanke när du väljer kort.

En egen kategori är människor som reser mycket. Många kort har förmåner som passar extra bra för dessa personer, som reserelaterade rabatter och bonus som kan omvandlas till resor. Om du tillbringar mycket tid utomlands kan du också behöva tänka på saker som valutapåslag och uttagsavgifter. En bra idé kan i så fall vara att skaffa ett speciellt kort som är billigt att använda utomlands men kanske är sämre inom andra kategorier.

Kommer du behöva kredit?

Många använder kreditkort i princip som betalkort och betalar alltid hela fakturan på en gång. Detta är naturligtvis det bästa sättet att använda kortet på och gör att du slipper bekymra dig om räntor och kreditvillkor. Har du en tajt ekonomi där det ofta är tomt på kontot i slutet av månaderna bör du däremot väga in kreditvillkoren i ekvationen.

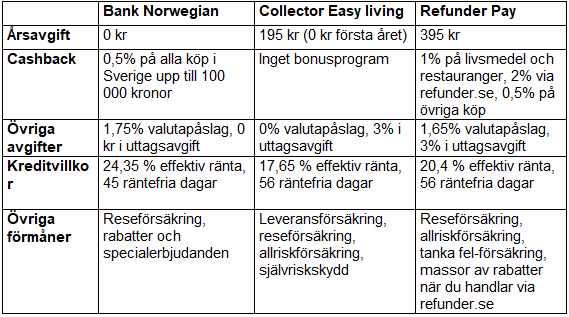

Kreditkortens olika egenskaper

Nästa steg är att få koll på kortens olika avgifter och förmåner. Här går vi igenom de vanligaste.

Kostnader för kreditkort

Kreditkort har följande kostnader:

Årsavgift: Betalas årligen oavsett hur mycket du använder kortet. Många kort har dock 0 kronor i årsavgift.

Valutapåslag: En avgift i procent av köpesumman som läggs på vid köp i andra valutor än svenska kronor. Är vanligen på runt två procent men kan vara gratis.

Uttagsavgift: Avgift för bankomatuttag. Vanligtvis runt tre procent av uttagsbeloppet men oftast finns också ett minimibelopp på runt 40 kronor.

Ej obligatoriska avgifter: Blir du försenad med en faktura tillkommer en påminnelseavgift. Vill du ha pappersfaktura brukar även det kosta extra.

Kreditkortens förmåner

Kreditkort har oftast några olika förmåner. Generellt är det så att ju högre årsavgiften är, desto bättre är förmånerna. De vanligaste förmånerna är följande:

Bonus eller cashback: Ett system där du får poäng när du betalar med kortet. Poängen kan sedan lösas in mot till exempel resor eller presentkort i en bonusshop, eller i vissa fall tas ut i pengar som sätts in på ditt kortkonto (cashback).

Försäkringar: Nästan alla kort har en reseförsäkring som omfattar resor du betalar med kortet. Många kort har fler försäkringar såsom allrisk och leveransförsäkring.

Rabatter och specialerbjudanden: En vanlig förmån är rabatter och specialerbjudanden hos kortutgivarens samarbetspartners. Till exempel kan du få rabatt på drivmedel, hotellnätter eller i utvalda e-handlar.

Kreditvillkor

När du jämför kreditvillkor bör du ha koll på följande termer:

Räntefria dagar: De räntefria dagarna är perioden mellan det att du gör ett köp och till dess att fakturan ska vara betald för att du ska slippa ränta. Normalt är det mellan 40 och 60 dagar.

Årsränta: Den ”vanliga” räntan som läggs på ifall du inte betalar hela fakturan i tid. Många kort har en fast ränta medan andra sätter den individuellt baserat på din kreditvärdighet.

Effektiv ränta: Den effektiva räntan tar hänsyn till eventuella avgifter. Den räknar även in tajmingen på betalningarna vilket gör att den effektiva räntan blir lite högre än årsräntan vid betalning månadsvis.

Räntefri delbetalning: Många kortutgivare låter dig välja så kallad räntefri delbetalning av en specifik faktura. I stället för årsräntan betalar du då en uppläggningsavgift på några hundralappar samt en aviavgift vid varje månadsbetalning. Dessa avgifter gör att den räntefria avbetalningen ibland kan bli dyrare än ”vanlig” betalning med ränta. Jämför därför alltid den effektiva räntan innan du bestämmer dig för detta alternativ.

Jämförelse mellan tre populära kort

Vi kommer här jämföra tre olika kreditkort för två olika fiktiva personer. De kort vi jämför är följande:

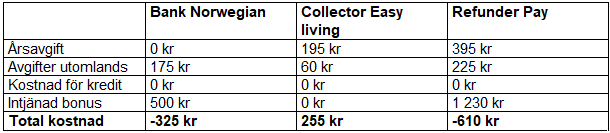

Exempel ett: Lisa

Den första exempelperson som vi ska välja det bästa kortet för kallar vi Lisa. Hon är en tvåbarnsmor med en relativt hög inkomst. Hon har också ganska höga utgifter då hon ofta köper hela familjens livsmedel med kortet. Varje år brukar familjen åka på en veckas utlandssemester. I övrigt reser Lisa sällan. Lisas kortanvändning:

Totala kortköp per månad: 12 500 kronor (150 000 per år)

Livsmedelsköp per månad: 8 000 kronor (96 000 per år)

Pengar spenderade utomlands: 10 000 kronor, 1 bankomatuttag på 2000 kr

Totalt handlat på kredit: 0 kronor

Så här blir Lisas kostnader med de olika korten:

Som du ser gör bonusprogrammen att Lisas totalkostnad blir negativ med två av korten. Allra mest pengar tjänar hon på att ha kortet Refunder Pay. Lisa är ett tydligt exempel på att om man handlar mycket med kortet så kan det löna sig att betala en avgift för att få högre bonus.

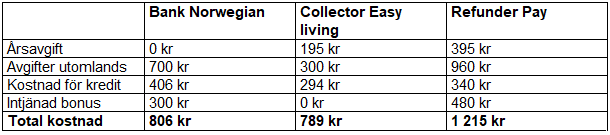

Exempel två: Kevin

Nästa person som ska välja kreditkort för kallar vi Kevin. Han har nyligen börjat studera men jobbar också vilket gör att han med kan kvalificera för ett kreditkort. Kevin lever snålt för att spara ihop till en längre utlandsresa där han ska vara borta hela sommarlovet (två månader). Han planerar att spendera 50 000 på resan. 10 000 är flygbiljetter som han kommer köpa nu och betala på kredit. Kevins kortanvändning:

Totala kortköp per månad: 5 000 kronor (60 000 per år exklusive den planerade resan)

Livsmedelsköp per månad: 3 000 kronor (36 000 per år)

Pengar spenderade utomlands: 40 000 kronor, 5 st bankomatuttag på 2000 kr var

Totalt handlat på kredit: 10 000 kronor betalt på två månader

Så här blir Kevins kostnader med de olika korten:

För Kevin blir Collector Easyliving det bästa kortet. Detta på grund av den låga krediträntan och det faktum att kortet saknar valutapåslag. Skulle Kevin inte resa utomlands skulle Bank Norwegian i stället vara en överlägsen vinnare. Kevins totalkonsumtion är så låg att det inte lönar sig att betala den höga årsavgiften för Refunder Pay.

Det smartaste för Kevin, förutsatt att långresan är en engångsföreteelse, skulle vara att utnyttja det faktum att Norwegians kort saknar årsavgift och Collectors kort är gratis första året och skaffa båda korten. Han kan då använda Collector Easyliving till att köpa resan och för att betala utomlands. Resten av tiden använder han Bank Norwegian för att få cashback. När resan är slut säger han upp Collector och slipper betala årsavgift. Gör han på detta sätt får han en totalkostnad på ynka 294 kronor.

Sammanfattning

Som du ser måste du utgå från dina personliga förutsättningar för att kunna välja det bästa kreditkortet. Det är också viktigt att tänka på att fler än ett kort kan vara den bästa lösningen, något som framgick tydligt i jämförelsen ovan. Att ha ett extra kreditkort kan dock sänka kreditvärdigheten. Om du är orolig för detta kan du leta bland debetkorten där det också finns några riktigt bra alternativ.

Bazoom Group

Vestergade 48H

DK-8000 Aarhus C

CVR: 41638745

Vill du också synas här med ditt pressmeddelande? Läs mer här.